讀《投資為樂》筆記

通脹與貨幣

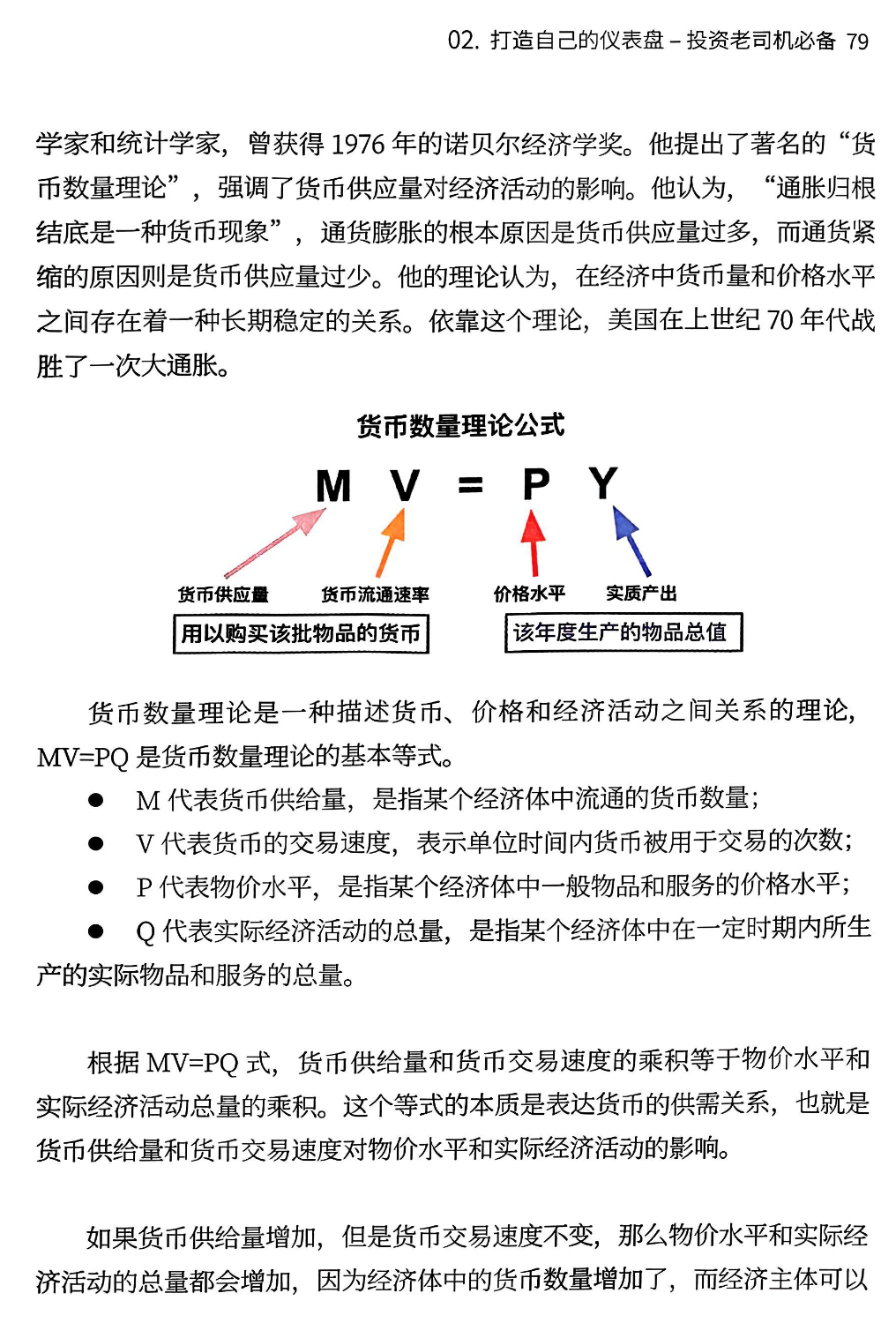

第79頁解釋了一個公式 MV=PQ

我對於這個公式應用於中國2025年經濟分析,給ChatGPT發出了如下提問:

1 | 經濟活動中有一個公式:MV=PQ 就是貨幣供應量乘以貨幣流通速率,等於物價水平乘以經濟活動總量。 |

原書內容

下面是ChatGPT的回覆

1. MV = PQ 的現實表現與原因分析

經濟學簡式:

M(貨幣) × V(速度) = P(物價) × Q(產出)

問題在於:

在中國(尤其 2023–2025),貨幣供應量 M 的增加,無法有效轉化為 V、P、Q 的上升。

原因是:

✔ 1.1 貨幣沒有流到實體經濟,而是停在銀行體系

中國目前處於:

- 房地產劇烈下行

- 民企投資意願弱

- 居民負債高、消費謹慎

- 地方財政緊張,不敢投資

→ 銀行即使有錢,也沒有願意借的實體企業與居民。

形成現象:

- M(央行投放的基礎貨幣)增加

- 但 V(貨幣速度大幅下降)

- 因此 P(物價)仍然低迷甚至下降

換句話說:

貨幣沒有「流通」,只在銀行帳上空轉。

數據可見:2023–2024 中國貨幣流通速度創下歷史新低。

2. 央行必須投放流動性,因為「不投會更糟」

即使投放流動性不能直接刺激通脹,但不投會造成更大的危機:

✔ 2.1 防止銀行系統 liquidity crunch(流動性危機)

房地產斷供 + 地方債務壓力 → 不良貸款增加

→ 銀行必須保證“資金面穩定”

所以央行大量進行:

- MLF/OMO

- 降準

- PSL(保障房)

- 再貸款工具

目的不是拉動通脹,而是:

避免銀行缺水、資金鏈斷裂、信用收縮惡化。

✔ 2.2 防止通縮螺旋(debt deflation spiral)

如果央行不投放流動性:

- 房價跌 → 抵押物價值下降

- 貸款不良增加

- 銀行收縮貸款

- 企業更不敢投資

- 物價更跌

- 經濟更萎縮

- → 形成通縮螺旋

央行釋放流動性是為了托底經濟,不讓通縮進一步惡化。

3. 流動性主要進了「金融系統」不是「實體經濟」

中國現況:

✔ 房地產下行

銀行不願貸住房開;居民也不願買房。

✔ 民企信心不足

貸款“不敢申請、也不敢投資”。

✔ 國企需求有限

投資週期長、回報率低。

結果:

央行放的錢 → 流入銀行體系 → 以同業存單、債券、貨幣基金形式沉澱。

所以看到:

- 貨幣基金規模創新高

- 國債收益率一路下降

- 銀行資產配置集中在低風險債券

- 實體經濟貸款乏力

→ M 上去了,但 V 下去了。

4. 中國不是經典通縮,是「結構性通縮 + 信用收縮」

2024–2025 的中國並非像日本 1990s 那樣典型通縮,而是:

| 指標 | 2023–2025 現象 |

|---|---|

| CPI(居民物價) | 偏低甚至負增長 |

| PPI(工業品) | 長期負增長(需求不足) |

| 房地產 | 嚴重下行 |

| 信用擴張 | 斷崖式下降 |

| 企業信心 | 低 |

| 貨幣速度 | 歷史新低 |

問題不是貨幣不夠,而是信心不足 + 資產負債表收縮。

5. 所以央行為什麼在通縮期還放水?

一句話總結:

因為中國的通縮不是「錢太少」造成的,而是「錢不流動」。

央行投放流動性,是避免信用鏈斷裂,而不是為了推升物價。

更簡單的說:

- 不是「貨幣不足」

→ 而是「貨幣流不到該到的地方」。

央行做的是:

- 防止系統性金融風險

- 避免通縮螺旋

- 保持銀行體系流動性合理充裕

- 為房地產軟著陸提供底部支撐

- 保障地方政府和國企基本融資能力

6. 若用 MV=PQ 思維:具體數值上發生了什麼?

大致趨勢:

- M 上升(央行放水)

- V 大幅下降(企業與居民不敢借、不敢花)

- P 持平或下降(通縮壓力)

- Q 增速低(經濟活動疲弱)

因此:

M 的上升完全被 V 的下降抵消,使得 P × Q 沒有明顯上升。

這就是為什麼:

即使央行放水,也看不到通脹。

7. 未來的風險與走向

如果政策不改變,未來 2–3 年仍會有以下風險:

- 低通脹甚至輕度通縮持續

- 房地產長期低迷

- 居民與企業資產負債表去杠桿

- 貨幣速度難回升

- 央行需要持續投放流動性托底

- 實際利率偏高,打擊民企投資

→ 類日本化 + 中式版本的去杠桿周期。